Make or Break für die Wasserstoffmobilität: Von der Best Practice auf die globale Bühne (Teil 3)

In den ersten beiden Artikeln dieser Reihe haben wir erfahren, wie stark sich die Politik auf die Einführung der Wasserstoffmobilität auswirkt und dass die Infrastruktur einen Engpass für diese Einführung darstellt. Ein genauer Blick auf die Wertschöpfungskette hat gezeigt, dass mit Effizienzverbesserungen die Kostenbarrieren für FCEVs der Vergangenheit angehören können, aber die Wasserstofftankstelle (HRS) steht immer noch ganz oben auf der Liste der Probleme, die den Ausbau der H2-Mobilität behindern.

Im dritten und letzten Artikel dieser Reihe gehen wir näher auf die HRS-Anforderungen ein und stellen den kalifornischen Ansatz zur Bewältigung der infrastrukturellen Hürde vor – ein Beispiel, das das Potenzial hat, als Blaupause für die globale Bühne eingeführt zu werden.

Ein genauerer Blick auf die Anforderungen an Wasserstofftankstellen (HRS):

Trotz der Vielzahl der skizzierten infrastrukturellen Defizite und Hindernisse lassen sich Ineffizienzen und hohe Kosten leicht optimieren. Das fast vollständige Fehlen einer so wichtigen Komponente wie der Wasserstofftankstellen steht jedoch ganz oben auf der Liste der Probleme, die den Ausbau der H2-Mobilität behindern.

In Anbetracht dieses kombinierten Szenarios steht das H2-Mobilitätssegment vor einem „Henne-Ei-Dilemma“. Der Sektor muss Infrastrukturen aufbauen, ohne ein klares Bild von der Höhe der Nachfrage zu haben, und steht darüber hinaus vor der zusätzlichen Herausforderung, diese Nachfrageunsicherheit geografisch abzubilden, um ihre Auswirkungen auf die erforderliche Netzdichte zu verstehen.

Dies unterstreicht einmal mehr die Notwendigkeit eines hohen Maßes an staatlichem Unternehmertum neben innovativen und stabilen politischen Zielvorgaben und öffentlich-privaten Partnerschaften, um den Teufelskreis der ungesteuerten Unterinvestitionen zu durchbrechen.

Als Richtwert gilt, dass die derzeitige US-Flotte von etwa 240 Millionen benzinbetriebenen leichten Nutzfahrzeugen von einem Netz von etwa 120.000 bis 150.000 Tankstellen bedient wird. Das bedeutet, dass auf jede Tankstelle etwa 2.000 Benzinfahrzeuge kommen. Zum Vergleich: Ende 2016 gab es in den Vereinigten Staaten 33 Tankstellen, die etwa 1.000 FCEVs bedienten, also 30 FCEVs pro Tankstelle.

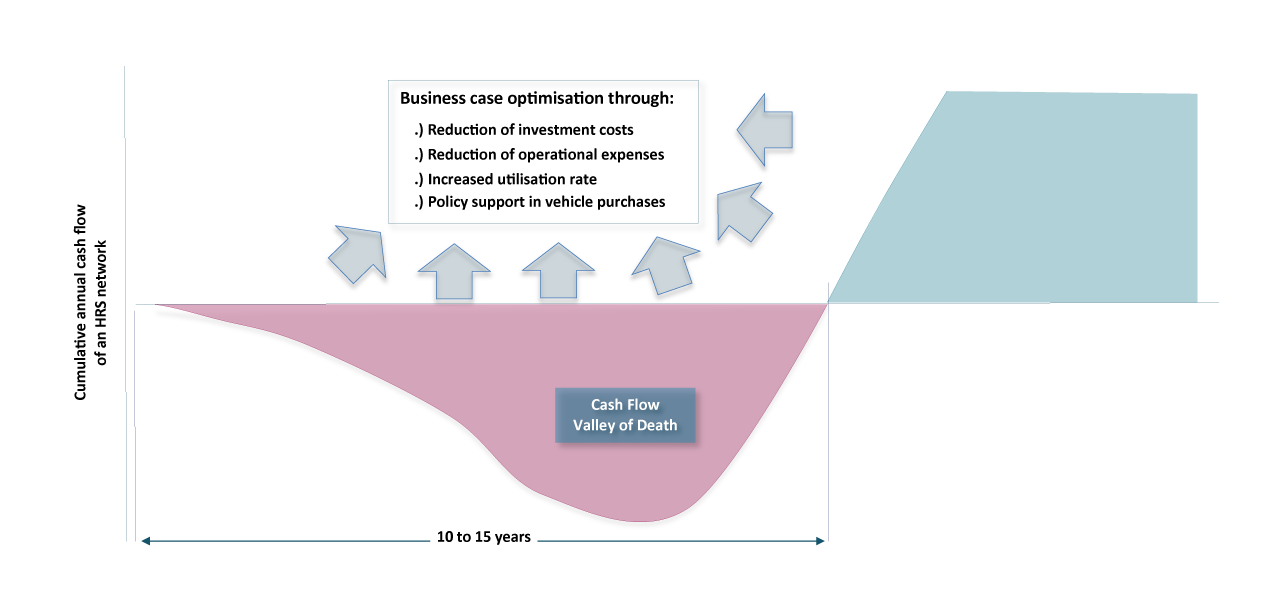

HRS Business Case Risiko

Wenn man davon ausgeht, dass eine Tankstelle mit einer Kapazität von 100 kg pro Tag ausreicht, um eine Flotte von rund 200 FCEVs über das Jahr hinweg zu betanken, und wenn man die durchschnittliche Tankstellenkapazität in Kalifornien von 195 kg pro Tag berücksichtigt (die 390 FCEVs über das Jahr hinweg versorgen kann), dann sollte der derzeit geplante HRS-Ausbau von 131 Tankstellen in Kalifornien bei angemessener Netzdichte eine Flottengröße von rund 51.090 Fahrzeugen unterstützen können.

A theoretical scenario looking to replace 30% of gasoline-fuelled LDVs with FCEVs by 2050 at current HRS output levels and cost would amount to $369 billion of required investment in HRSs. However, with expected drops in HRS investment requirements to under $1 million per station and output increases of up to 350 kg per day already a reality, a total requirement of $98 billion over the course of the upcoming 32 years – or $3.1 billion annually, on average – is a closer theoretical possibility.

Wie Kalifornien die infrastrukturelle Hürde überwindet:

Derzeit gibt es nur drei kommerzielle FCEV-Hersteller, von denen zwei japanisch und einer koreanisch sind. Dennoch entfallen mehr als 50 % aller bisherigen weltweiten FCEV-Verkäufe auf Kalifornien, das aufgrund einer Kombination von Schlüsselfaktoren der weltweit führende Markt für FCEV ist. Push- und Pull-Maßnahmen zur Stimulierung des Marktes, öffentlich-private Partnerschaften und eine große, technologiefreundliche Hersteller- und Verbraucherbasis haben diesen regionalen Markt zum Weltmarktführer gemacht.

Politische Innovationen für fortschrittliche Fahrzeugstandards begannen mit Gesetzen wie dem ZEV-Mandat (Zero Emissions Vehicle) in den 1990er Jahren. In jüngerer Zeit, im Jahr 2013, wurde Assembly Bill 8 unterzeichnet, der 20 Millionen Dollar pro Jahr nur für HRS sowie jährlich überarbeitete und aktualisierte Empfehlungen für den Einsatz von FCEVs und HRSs bereitstellt.

Ebenfalls 2013 hat Kalifornien längerfristige Anreize und Wachstumsperspektiven geschaffen, indem es mit sieben weiteren Bundesstaaten eine Absichtserklärung für einen bundesländerübergreifenden Aktionsplan unterzeichnete. Ziel ist es, bis 2025 3,3 Millionen ZEVs in Kalifornien, Connecticut, Maryland, Massachusetts, New York, Oregon, Rhode Island und Vermont zu installieren.

Kalifornische HRS-Standorte und ausgewählte Entwickleraktivitäten im Überblick

Zu den finanziellen Unterstützungsmechanismen gehören Betriebs- und Wartungszuschüsse sowie direkte Kapitalzuschüsse wie das Clean Vehicle Rebate Program. Dieses Programm bietet den Einwohnern Kaliforniens bis zu 7.000 $ für den Kauf oder das Leasing eines neuen, förderfähigen emissionsfreien oder Plug-in-Hybrid-Leichtfahrzeugs. 25-30 % aller in den Vereinigten Staaten verkauften Neufahrzeuge unterliegen den ZEV-Vorschriften (CARB 2017).

Daher gibt es für die OEMs einen triftigen Grund, die ZEV-Infrastruktur sowohl für BEVs als auch für FCEVs zu fördern und voranzutreiben. Ein Beispiel dafür sind öffentlich-private Joint Ventures wie die Zusammenarbeit von Toyota und Shell mit der California Energy Commission (CEC) bei der Installation von HRSs.

Die CEC steuert 16,4 Millionen Dollar bei, während Toyota und Shell gemeinsam 11,4 Millionen Dollar für einen speziellen Aufbau zur Unterstützung der kommerziellen Einführung des Mirai-Modells von Toyota in den kommenden Jahren bereitstellen. Darüber hinaus bieten die Automobilhersteller FCEV-Kunden die Möglichkeit, die Kraftstoffkosten für bis zu drei Jahre beim Kauf eines FCEV zu übernehmen, um die Verbraucher vor den Kraftstoffkosten zu schützen, bis die erwarteten Preissenkungen eintreten.

Dieser kontinuierliche Kreislauf der Unterstützung hat dazu geführt, dass 31 öffentliche HRS bereits aktiv sind und sich weitere 100 in verschiedenen Planungsphasen in ganz Kalifornien befinden, wobei der Schwerpunkt auf städtischen Zentren liegt. Mehr als 30 von ihnen waren 2016 bereits im Bau.

Das Beispiel Kaliforniens auf die Weltbühne bringen:

Wichtige Nachfolgemärkte, die den derzeitigen Stand in Kalifornien wahrscheinlich einholen und sogar übertreffen werden, sind Japan und China. China hat kürzlich seinen „Shanghai Fuel Cell Vehicle Development Plan“ angekündigt, der das Potenzial hat, China an die Spitze des H2-Mobilitätsmarktes zu bringen.

Der Plan sieht ein jährliches Produktionsvolumen von 15 Milliarden US-Dollar für die Brennstoffzellen-Wertschöpfungskette vor, einschließlich der jährlichen Produktion von mindestens 20.000 FCEV-Pkw und 10.000 FCEV-Nutzfahrzeugen. Japan hat unterdessen 2016 seinen Bericht „Strategic Road Map for Hydrogen and Fuel Cells“ vorgelegt.

Die Strategie sieht 160 HRS und 40.000 FCEV bis 2020 vor, rechtzeitig zu den Olympischen Spielen in Tokio. Obwohl Deutschland bei der Umsetzung auf OEM-Ebene bisher hinterherhinkt, ist es bei der Planung des Ausbaus von FCEV in Europa ganz vorne mit dabei. Die derzeit 50 in Betrieb befindlichen HRS sind das Ergebnis des öffentlich-privaten Joint Ventures H2 MOBILITY, das bis 2019 insgesamt 100 HRS und bis 2023 weitere 300 HRS plant, wobei die deutsche Regierung 50 % des Investitionsbedarfs übernimmt.

Auch wenn die Zukunft der H2-Mobilität durch einen perfekten Sturm der Ungewissheit definiert werden kann, werden wir in den kommenden Jahren eine zunehmende Konzentration auf die H2-Mobilität erleben, da der Bedarf an emissionsfreien Lösungen, wie FCEV, sehr offensichtlich wird. Wie in den Artikeln erwähnt, ist die Einführung von FCEV nicht ohne Hürden, aber Beispiele wie Kalifornien zeigen uns, dass diese mit den richtigen Maßnahmen überwunden werden können.

Zum Artikel Teil 1: Das Zeitfenster für die Wasserstoffmobilität

Zum Artikel Teil 2: Die Infrastruktur ist der Schlüssel

ISO/IEC 27001:2013 zertifiziert

ISO/IEC 27001:2013 zertifiziert