Wie wir im ersten Artikel dieser Serie erfahren haben, kann die Politik einen großen Einfluss auf die Einführung der Wasserstoffmobilität haben, aber die Infrastruktur stellt nach wie vor einen Engpass für diese Einführung dar. In diesem Artikel werden wir zeigen, wie die Möglichkeiten durch eine genaue Betrachtung der gesamten Wertschöpfungskette ausgeschöpft werden können. Darüber hinaus werden in diesem Artikel die Kostenbarrieren für FCEV und deren Überwindung erörtert.

Teil II: Die Infrastruktur ist der Schlüssel. Die Bremsen der Chancen

Trotz des Versprechens, die Interessen des öffentlichen und des privaten Sektors in Einklang zu bringen und eine erste Marktdynamik zu schaffen, würde das vorgeschlagene Basisszenario für die Produktionsausweitung bedeuten, dass FCEVs bis zum Ende des kommenden Jahrzehnts immer noch nur etwa 0,1 % der gesamten weltweiten Fahrzeugproduktion ausmachen würden.

Die politische Unterstützung beginnt zu greifen, technologische Vorteile wie Reichweite und Betankungszeit sprechen für FCEVs und der Wettbewerb der OEMs wird in naher Zukunft zur Kostensenkung beitragen, so dass die meisten verbleibenden Probleme für die H2-Mobilität im Infrastrukturbereich liegen.

Dieses Segment offenbart Schwachstellen in allen Bereichen, von technischen und systemischen Ineffizienzen bis hin zur Inkompatibilität mit bestehenden Netzen, hohen Investitionskosten für den erforderlichen Neu- oder Umbau sowie risikoreichen Geschäftsmodellen, die Bargeldlücken bei der Investitionsrendite offenbaren.

Hürden in jeder Instanz der Wertschöpfungskette:

Der Aufbau einer neuen Infrastruktur wird erhebliche Investitionen erfordern, da die bestehende Gasinfrastruktur nicht in der Lage sein wird, die erforderlichen Verteilungskanäle bereitzustellen. Bestehende Pipelines könnten ohne wesentliche Änderungen nur einen Wasserstoffanteil von 5 % in einem Wasserstoff-Erdgas-Gemisch verkraften.

Dies ist ein zu geringer Anteil, um die bestehenden Netze in großem Umfang zu nutzen. Darüber hinaus bedeuten die hohen Druckanforderungen im Verkehrssektor, dass die Wiederverwendung bestehender Rohrleitungsanlagen keine Option ist. Dies unterstreicht die besondere Herausforderung der infrastrukturellen Voraussetzungen für die H2-Mobilität, denn hier stehen kurzfristig Lösungen im Vordergrund, die hohe variable Kosten in Kombination mit geringen Auslastungsgraden mit sich bringen und so für Unsicherheit sorgen.

Das Ergebnis ist ein maximales Risiko für die Investoren, was nicht überrascht. Verteilungslösungen mit einem besser vorhersehbaren Investitionsprofil befinden sich weiter auf der Reifekurve der Einführung.

Entscheidend ist, dass jeder Knotenpunkt der H2-Mobilitäts-Wertschöpfungskette einen Bedarf an Neubau, Optimierung oder Kostensenkung aufweist, von der Energieerzeugung aus primären Quellen bis zur FCEV-Flotte selbst. Dadurch entsteht ein Sektor mit einem einzigartig hohen Risikoprofil, das sich aus den folgenden Komponenten zusammensetzt:

1.Rohstoffe: Obwohl FCEVs als Quelle nicht teurer sind als andere elektrische Fahrzeugtypen, sind teurere erneuerbare Quellen erforderlich, wenn echte Nullemissionen angestrebt werden.

2.Produktion: Bei der kostengünstigeren Produktion – wie bei der Dampf-Methan-Reformierung (SMR) – besteht das Problem des Ausbeuteverlusts von etwa 15 % durch die für die Verwendung in Brennstoffzellen erforderliche Adsorptionsreinigung durch Druckschwingung.

3.Verteilung: Die Möglichkeit von Skaleneffekten auf der Vertriebsebene zeichnet sich gerade erst ab, da die Entwicklung von Schlauchanhängern mit Betankungskapazitäten von 300 kg bis zu 1.000 kg und Transportdrücken von 200 bar bis zu 500 bar bereits im Gange ist.

4.Speicherung: Die Energiedichte von Wasserstoff beträgt nur 15 % derjenigen von Benzin, was darauf schließen lässt, dass eine Speicherung an bestehenden Tankstellen nicht ohne kostspielige Nachrüstung oder umfangreiche Änderungen der bestehenden Infrastruktur möglich ist.

5.Die Ausgabe von Technologien: Ein langes Tal mit negativem Cashflow birgt das Risiko, dass der Business Case nicht mehr möglich ist. Der durchschnittliche Investitionsbedarf für öffentliche Wasserstofftankstellen beträgt immer noch bis zu 2,5 Millionen Dollar. Die unzureichende Nutzung in den frühen Stadien der Markteinführung wird zu einer Finanzierungslücke führen, die erst in 10 bis 15 Jahren geschlossen werden kann.

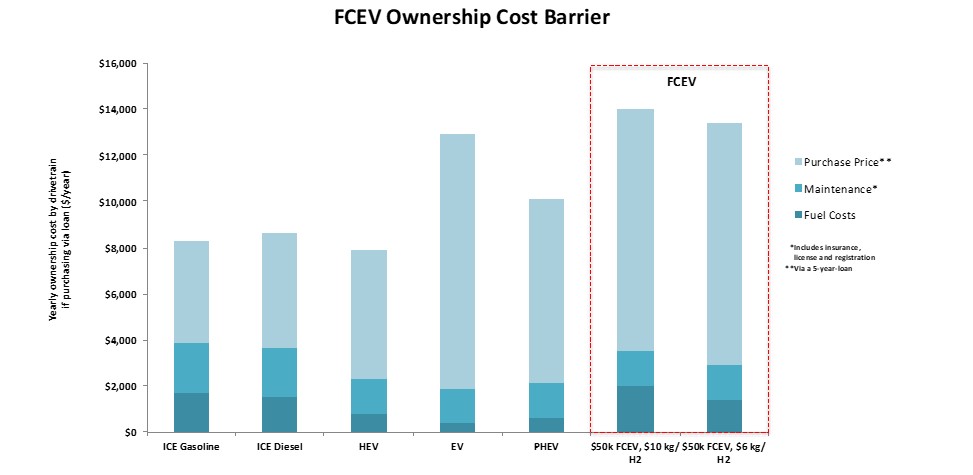

6.Fahrzeuge: Die Kosten für FCEV selbst können zwischen 50.000 und 100.000 $ für Fahrzeuge mit 80-120 kW Leistung liegen.

7.Kraftstoffkosten: Neben den Kosten für die Anschaffung eines Fahrzeugs sind auch die Kosten für den Betrieb des Fahrzeugs ein weiterer Faktor, wobei die Kosten pro kg Wasserstoff in den USA bei etwa 14 $ liegen, was einem Energiepreis von etwa 5,60 $ pro Gallone entspricht, verglichen mit 2,50 $ für Benzin. Parität in Bezug auf die Kilometerleistung pro Gallone wird in einem Beispielsfall bei 3,50 $ pro Gallone Benzin und 8 $ pro kg Wasserstoff erreicht, ein Preis, der bis etwa 2025 als erreichbar gilt.

Um die Kostenbarrieren für FCEV zu überwinden und die Lücken bei den Investitionsrenditen zu schließen, sind Kostensenkungen entlang der gesamten Wertschöpfungskette und Effizienzsteigerungen erforderlich. Unter den sieben Kategorien der Wertschöpfungskette steht HRS an der Spitze der Liste der Probleme, die die Expansion der H2-Mobilität behindern.

Im letzten Artikel dieser Reihe, Teil 3: „Von der bewährten Praxis auf die globale Bühne“, gehen wir näher auf die HRS-Anforderungen ein und stellen den kalifornischen Ansatz zur Bewältigung der infrastrukturellen Hürde vor – ein Beispiel mit dem Potenzial, als Blaupause für die globale Bühne eingeführt zu werden.

Zum Artikel Teil 1: Das Zeitfenster für die Wasserstoffmobilität

Zum Artikel Teil 3: Von der Best Practice auf die Weltbühne

ISO/IEC 27001:2013 zertifiziert

ISO/IEC 27001:2013 zertifiziert