Der urbane Mobilitätsmarkt umfasst eine Vielzahl von Mobilitätsangeboten, die zunehmend postfossil, multimodal und (teil-)autonom sind. Neben Angeboten wie der gemeinsam genutzten Mikromobilität, E-Bike sharing und Scootern gewinnt das Konzept von Mobility as a Service (MaaS) immer mehr an Bedeutung.

Mobilitätsanbieter müssen sich als grundlegend „integriert“ verstehen – als Teil einer umfassenden On-Demand-Mobilität, die sich am Kundennutzen orientiert. Ride-Hailing-Anbieter wie Uber und Lyft, die einen On-Demand-Service anbieten, haben eine große Rolle auf dem neuen städtischen Mobilitätsmarkt gespielt.

Doch der Markt steht unter Druck.

Mit Ride-Hailing durch Krisenzeiten

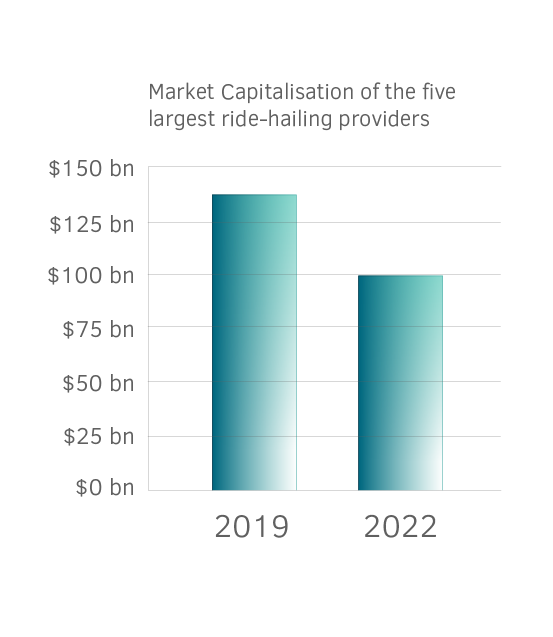

Nach einem starken Wachstumstrend und einem regelrechten Hype um Ride-Hailing haben die fünf größten Ride-Hailing-Anbieter zwischen 2019 und 2022 einen Rückgang der Marktkapitalisierung von 138 auf 100 Milliarden zu verzeichnen.

Die COVID-19-Pandemie hat den Mobilitätssektor verändert und weitreichende Auswirkungen auf das Verbraucherverhalten gehabt. Künftige Akteure auf dem städtischen Mobilitätsmarkt werden sich entsprechend anpassen und Maßnahmen ergreifen müssen, um in Krisenzeiten widerstandsfähig zu bleiben.

Was können Ride-Hailing-Anbieter also tun, um widerstandsfähig zu bleiben und zukünftig profitabel zu werden?

Diversifizierung, um widerstandsfähiger zu werden

Ride-Hailing-Anbieter müssen Diversifikation berücksichtigen, wenn sie in einen bestimmten Markt eindringen wollen.

Während die meisten globalen Ride-Hailing-Anbieter gemeinsame Geschäftsmodelle haben, wie z.B. die erhöhung der Fahrpreise oder das Anbieten der Vermittlung zwischen Kunden und Fahrern, hat Uber in letzter Zeit sein eigenes Abonnementmodell entwickelt. Auch der singapurische Riese Grab zeigt Diversifikationsbereitschaft und konzentriert sich stark auf Cross-Selling, um möglichst viele Lösungen anbieten zu können.

Schließlich ist die Innovation von Geschäftsmodellen der Schlüssel, um auf Veränderungen der Kundennachfrage reagieren und das Risiko potenzieller Krisen verringern zu können.

Unterschiedliche Märkte erfordern diverse Geschäftsmodelle

Die städtischen Mobilitätsmärkte sind einzigartig und in einer so stark vernetzten Region wie Westeuropa sind die Mobilitätsmuster in großen Hauptstädten wie Madrid, London oder Berlin immer noch sehr unterschiedlich. In London gibt es zwar 20 Mal so viele private Mietfahrzeuge (Uber und Co.) wie in Berlin (mit einer dreimal so großen Bevölkerung), allerdings nur halb so viele Fahrräder pro Einwohner. In der spanischen Hauptstadt ist der Autobesitz pro Einwohner mehr als doppelt so hoch wie in London und Berlin.

Geschäftsmodellinnovationen sind er Schlüssel

Die Innovation von Geschäftsmodellen muss von Markt zu Markt gewährleistet werden. Der Mobilitätsmarkt (z.B. Ride-Hailing) ist immer noch sehr lokal, daher kann sein, dass es nicht möglich ist das gleiche Produkt mit dem gleichen Ergebnis in zwei verschiedenen Märkten anzubieten.

Es ist also wichtig, eine starke Innenperspektive aus der Industrie mit der Perspektive des öffentlichen Sektors, einem gut definierten Instrumentarium sowie einem methodischen Hintergrund zu kombinieren.

Auf diese Weise kann eine klare Markteintrittsstrategie entwickelt werden, die auf den spezifischen Anforderungen des Produkts basiert und ein ausgeprägtes Gespür für lokale Bedürfnisse hat. Das funktioniert für Ride-Hailing-Produkte ebenso wie für die Mikromobilität.

ISO/IEC 27001:2013 zertifiziert

ISO/IEC 27001:2013 zertifiziert