Synthetische Kraftstoffe, bekannt als E-Kraftstoffe, rücken zunehmend in den Fokus der globalen Bemühungen um Dekarbonisierung. Sie werden mittels Strom aus erneuerbaren Energien, Wasser und abgeschiedenem Kohlendioxid (CO2) hergestellt. Insbesondere für Sektoren, deren Elektrifizierung schwierig ist, wie die Luftfahrt, Schifffahrt und der Schwerlastverkehr, stellen sie eine vielversprechende Option dar. Trotz ihres Potenzials stehen E-Kraftstoffe vor erheblichen Herausforderungen hinsichtlich Kosten, Produktionsvolumen und der notwendigen Infrastruktur. Die folgenden Abschnitte beleuchten die Rolle von E-Kraftstoffen, aktuelle Hürden und notwendige Maßnahmen für ihre breitere Einführung.

Die Notwendigkeit von E-Kraftstoffen im Verkehrssektor

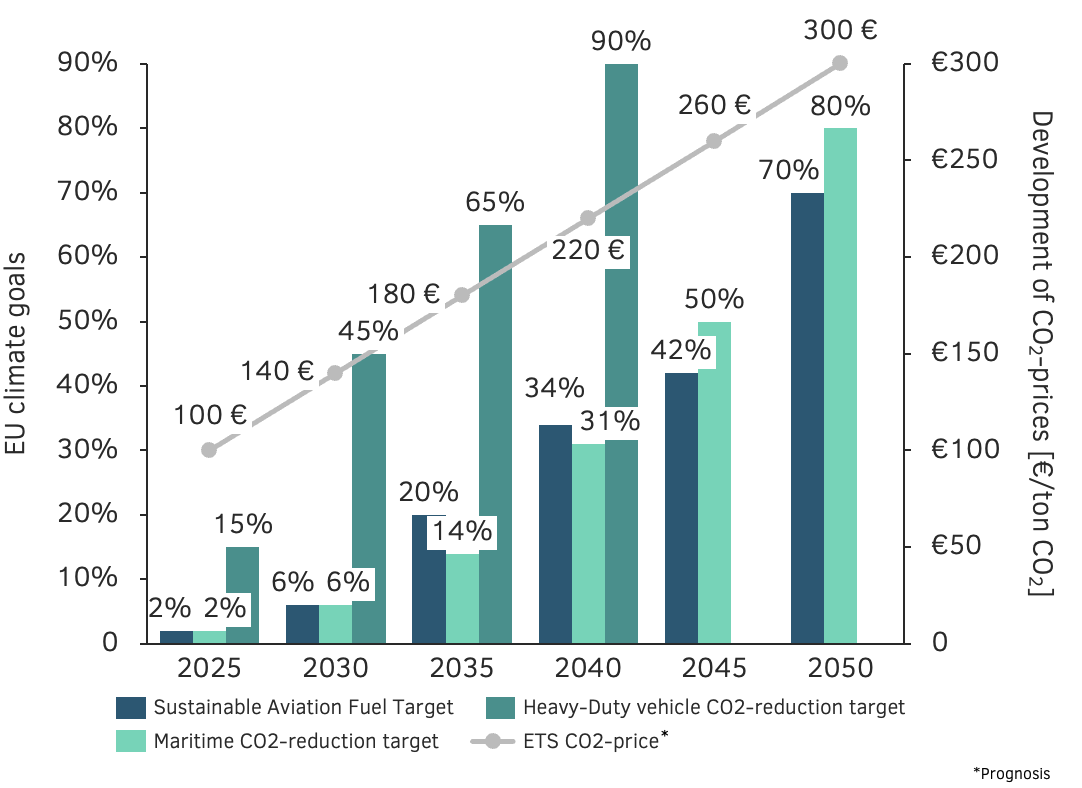

Der Verkehrssektor ist ein bedeutender Emittent von Treibhausgasen. Global entfallen rund 15 % der CO2-Äquivalent-Emissionen auf den Straßentransport, etwa 3 % auf die Luftfahrt und circa 2 % auf die Schifffahrt.¹ Um die Klimaziele zu erreichen, sind drastische Emissionsminderungen unerlässlich. Die Europäische Union beispielsweise strebt mit dem „Fit for 55“-Paket eine Reduktion der Emissionen um 55 % bis 2030 und Klimaneutralität bis 2050 an. Spezifische Ziele für den Verkehr umfassen eine 90%ige Emissionsreduktion für neue Lastkraftwagen bis 2040 und ambitionierte Beimischungsquoten für nachhaltige Flugkraftstoffe (SAF), die bis 2050 auf 70 % steigen sollen. Auch die Seeschifffahrt soll die Treibhausgasintensität bis 2050 um 80 % senken.² E-Kraftstoffe bieten hier eine Möglichkeit, diese Ziele zu unterstützen.

Potenzial und Herausforderungen von E-Kraftstoffen

Das Hauptpotenzial von E-Kraftstoffen liegt in ihrer Fähigkeit, Emissionen signifikant zu reduzieren. Nachhaltige Flugkraftstoffe (SAF), zu denen auch E-Kerosin zählt, können die CO2-Emissionen im Vergleich zu fossilem Kerosin um bis zu 80 % senken. Ein weiterer Vorteil ist die mögliche Weiternutzung bestehender Tank- und Antriebsinfrastrukturen, was den Übergang erleichtern könnte.

Allerdings stehen dem erhebliche Herausforderungen gegenüber. Die Kosten für E-Kraftstoffe sind derzeit hoch. Prognosen gehen davon aus, dass sie bis 2030 pro Kilometer viermal teurer sein könnten als batterieelektrische Antriebe und zwei- bis achtmal teurer als fossile Alternativen. Die Produktionskosten liegen bei etwa 50 Euro pro Liter und müssen deutlich sinken. Auch das Produktionsvolumen ist noch gering. Die weltweite SAF-Produktion erreichte 2024 eine Million Tonnen, was lediglich 0,1 % des globalen Kerosinverbrauchs entspricht. Für eine signifikante Marktdurchdringung wären global 3.000 bis 6.500 neue Produktionsanlagen nötig. Die benötigte Infrastruktur für erneuerbaren Strom (geschätzt 2.000 TWh bis 2030), Elektrolyseure, CO2-Abscheidung und Betankung erfordert massive Investitionen, beispielsweise 10 bis 30 Milliarden US-Dollar allein für Hafeninfrastrukturen für die Schifffahrt.3

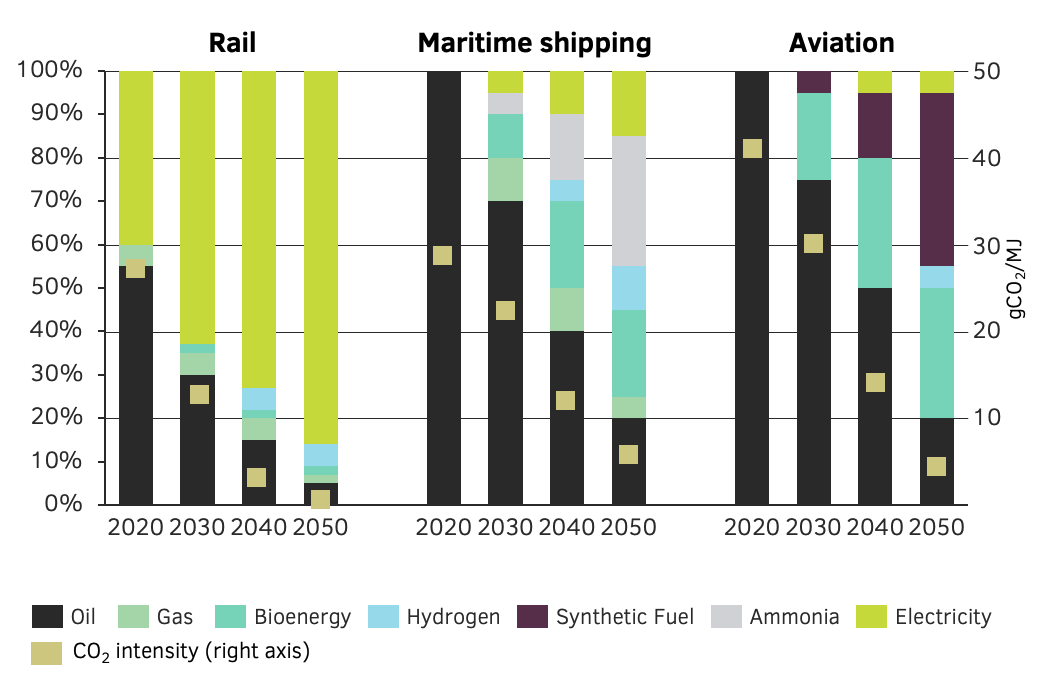

Verschiedene Arten von E-Kraftstoffen wie E-Methanol, E-Ammoniak und E-LNG (synthetisches Flüssigerdgas) haben spezifische Vor- und Nachteile hinsichtlich Energiedichte, Sicherheit und Kosten. E-Methanol wird bereits eingesetzt, ist aber 3-5-mal teurer als fossile Brennstoffe. E-Ammoniak hat ein hohes CO2-Reduktionspotenzial, ist jedoch toxisch und erfordert hohe Sicherheitsstandards. E-LNG ist fossilem LNG am ähnlichsten, verursacht aber weiterhin CO2-Emissionen und hat Probleme mit Methanschlupf.

Politische Rahmenbedingungen und Marktentwicklung

Politische Vorgaben sind ein entscheidender Treiber für die Entwicklung von E-Kraftstoffen. EU-Regulierungen wie „Fit for 55“, ReFuelEU Aviation und FuelEU Maritime schaffen Nachfragesicherheit und setzen Anreize für Investitionen.² Die technologieoffene Haltung Deutschlands, die E-Fuel-betriebene Fahrzeuge auch nach 2035 zulässt, unterstützt diese Entwicklung. Fluggesellschaften schließen bereits langfristige Abnahmeverträge für SAF ab, was die Investitionssicherheit erhöht. Es wird erwartet, dass sich E-Kraftstoffe zunächst in Nischensegmenten etablieren, in denen batterieelektrische Lösungen an ihre Grenzen stoßen, wie im Schwerlastverkehr, der Luft- und Seefahrt.

Strategien für eine erfolgreiche Skalierung

Um E-Kraftstoffe erfolgreich zu etablieren, sind konzertierte Anstrengungen notwendig.

Dazu gehören:

Investitionen: Öffentliche Förderungen und garantierte Abnahmeverträge sind wichtig, um private Investitionen anzustoßen und Risiken zu mindern.

Technologie und Innovation: Die Weiterentwicklung von Power-to-Liquid-Verfahren und Effizienzsteigerungen in der Produktion sind entscheidend zur Kostensenkung.

Infrastrukturausbau: Ein koordinierter Ausbau von erneuerbaren Energiequellen, Elektrolysekapazitäten, CO2-Abscheidungsanlagen sowie Verteil- und Betankungsinfrastruktur ist erforderlich.

Politische Unterstützung: Anhaltend starke Mandate, Subventionen und eine wirksame CO2-Bepreisung sind notwendig, um die Wettbewerbsfähigkeit zu verbessern.

Fazit: Die Rolle der E-Kraftstoffe in einer nachhaltigen Verkehrszukunft

E-Kraftstoffe sind ein wichtiger Baustein zur Erreichung der Netto-Null-Ziele, insbesondere in schwer zu dekarbonisierenden Verkehrssektoren. Die Überwindung der Hürden bei Kosten, Produktionsmaßstab und Infrastruktur ist dabei von zentraler Bedeutung. Eine enge Zusammenarbeit zwischen Politik, Industrie und Forschung ist unerlässlich, um das Potenzial von E-Kraftstoffen auszuschöpfen. Gemeinsam mit anderen klimafreundlichen Technologien können sie den Weg zu einem nachhaltigeren Verkehrssystem ebnen.

Sie wollen mehr erfahren?

1Statista, World Emissions Clock

2ReFuelEU Aviation/FuelEU Maritime

3 IEA Net Zero by 2050

ISO/IEC 27001:2013 zertifiziert

ISO/IEC 27001:2013 zertifiziert